A guerra comercial e a desaceleração do crescimento econômico da China vêm provocando um forte impacto nas moedas de mercados emergentes ao longo do ano. Neste post, analisamos as consequências de eventos recentes e discutimos o que os próximos movimentos das taxas de juros dos EUA podem acarretar nos mercados de câmbio em 2020.

- As moedas dos mercados emergentes apresentam o pior desempenho desde a crise da lira turca em 2018.

- A guerra comercial entre EUA e China e uma desaceleração do crescimento econômico da potência asiática para os menores patamares em três décadas estão impactando as moedas de mercados emergentes.

- Os cortes nas taxas do Federal Reserve, banco central norte-americano, exercerão pressão adicional sobre o dólar e poderão levar a saídas de caixa, representando um ganho positivo para os mercados emergentes.

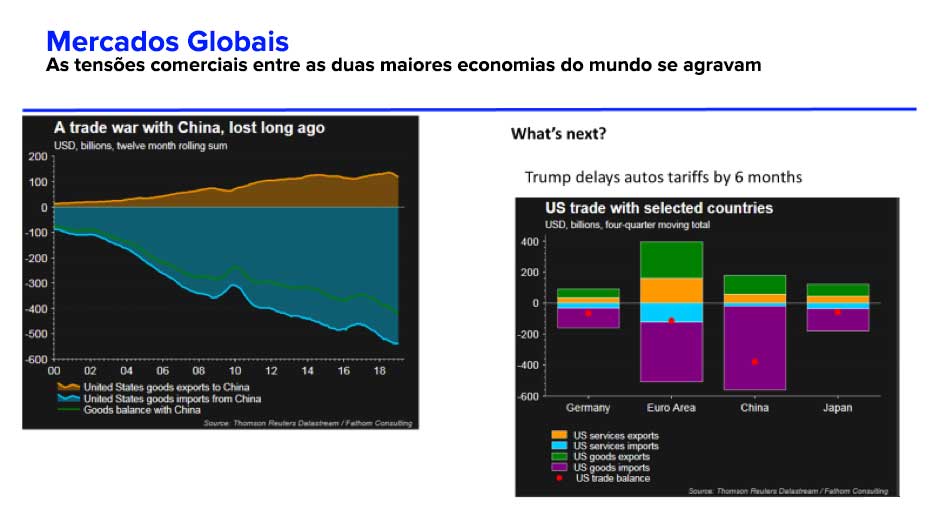

As tensões comerciais entre a China e os Estados Unidos, as duas maiores economias do mundo, têm levado as moedas de mercados emergentes ao seu pior desempenho desde a crise da lira turca, em 2018.

Em maio deste ano, o presidente dos EUA, Donald Trump, elevou as tarifas sobre US$ 200 bilhões em importações chinesas, de 10% para 25%. Além disso, outros US$ 300 bilhões em mercadorias da China estão em revisão.

Em resposta, a China anunciou que aumentaria as taxas sobre US$ 60 bilhões em importações provenientes dos EUA a partir de 1º de junho de 2019. Em alguns produtos, como computadores, gás natural liquefeito (GNL) e mercadorias agrícolas, as tarifas chinesas agora também chegam a 25%.

Descubra como o Eikon pode ajudá-lo a acessar uma incrível gama de dados de análise financeira para tomar decisões mais rápidas e inteligentes

Crescimento mais lento

Em agosto deste ano, a cotação da moeda chinesa despencou para o menor nível em onze anos, rompendo o patamar de 7 por dólar, algo que não acontecia desde 9 de maio de 2008. Em consequência, os fundos de títulos e ações de mercados emergentes sofreram perdas significativas.

Outro fator decisivo para o mal desempenho das moedas emergentes tem sido o fraco crescimento econômico da China.

No segundo trimestre de 2019, o PIB do país asiático caiu para 6,2%, a taxa mais baixa em quase 30 anos. Esse resultado está relacionado (em grande parte) à guerra comercial do país com os EUA, que vem desferindo seguidos golpes a suas exportações.

Alguns indicadores que refletem o sentimento dos investidores, como o de construção, contraíram desde junho passado. Já outros, que demonstram o crescimento interno –vendas no varejo e produção industrial, por exemplo—, vieram mais fortes, superando as expectativas dos analistas.

Ameaça de recessão nos EUA

Enquanto isso, à medida que a perspectiva econômica piora nos EUA, Donald Trump segue pressionando o Fed pela redução das taxas de juros. E, diante dos sinais de que isso deve acontecer antes de janeiro de 2020, os rendimentos no país têm sido os menores em mais de um ano.

Em sua reunião de julho, o banco central do país baixou as taxas de juros em 0,25 ponto percentual, para uma faixa entre 2% a 2,25%, como uma medida de segurança contra possíveis percalços para o crescimento global devido às tensões comerciais.

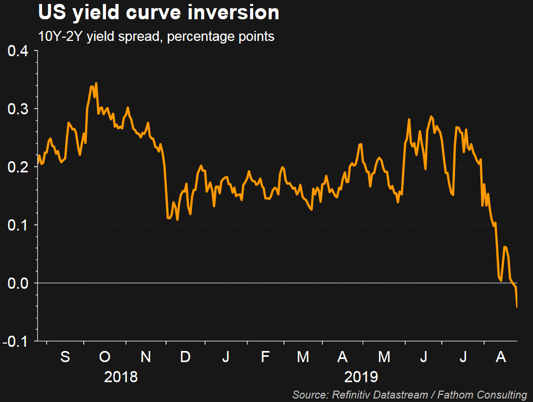

Embora esse ajuste no meio do ciclo tenha dado sinais de que a política monetária seguirá na linha “dovish”, com juros mais baixos, isso pode mudar nos próximos meses devido aos contínuos receios de que a desaceleração econômica já esteja sendo prevista pelo mercado de títulos. Um indicador de recessão amplamente utilizado nesse mercado –a diferença entre os rendimentos dos títulos do Tesouro de 2 e de 10 anos— tem enviado o sinal mais contundente desde a crise financeira de 2008 (confira no gráfico abaixo).

Para se ter uma ideia da importância que os analistas conferem ao indicador, basta dizer que essa inversão na curva de juros, com as taxas de curto prazo mais altas do que as de longo, tem precedido todas as recessões nos EUA durante o último meio século.

E as moedas? Vão se recuperar?

Os cortes nas taxas de juros norte-americanas deverão exercer pressão adicional sobre o dólar e poderão levar a saídas adicionais de caixa, o que, sem dúvida, seria benéfico para os mercados emergentes.

Espera-se ainda que, em busca de novos acordos comerciais, a China diversifique seus parceiros de negócios.

Outro ponto a se considerar é a flexibilização quantitativa (quantitative easing) dos países do G3 nos últimos anos, que vem ajudando a canalizar fundos para os mercados emergentes em busca de rendimentos.

E, se a situação geral permanecer a mesma, podemos afirmar que uma moeda norte-americana mais fraca geralmente favorece ativos de mercados emergentes, pois facilita o pagamento das dívidas em dólar.

O Eikon é uma plataforma flexível e aberta, criada especificamente para a inovação comercial

Descubra como o Eikon pode ajudá-lo a acessar uma incrível gama de dados de análise financeira para tomar decisões mais inteligentes