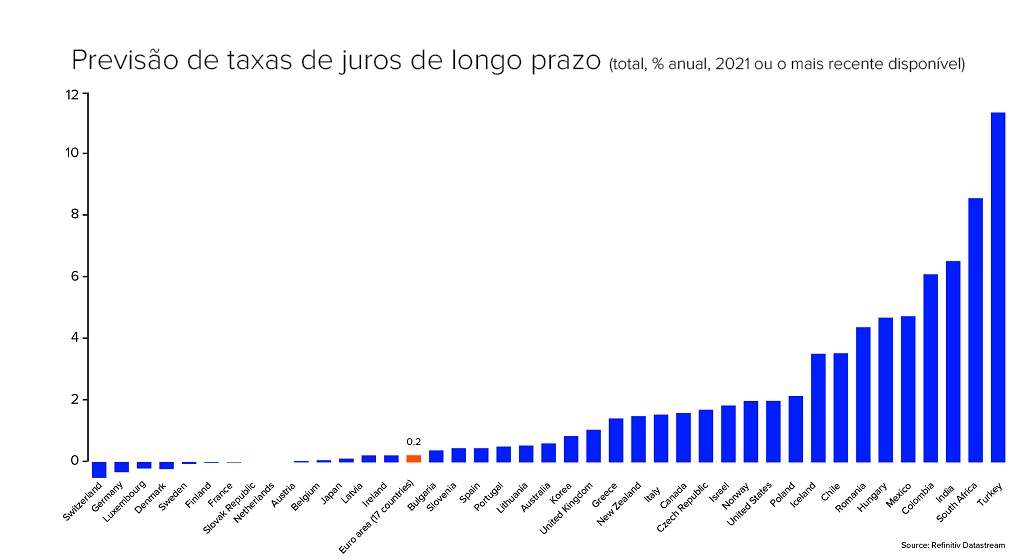

É inegável que os grandes projetos de infraestrutura são únicos –e não podem ser comparados entre si. Isso fica evidente sobretudo em mercados emergentes, onde as regulações, impactos ambientais, forças políticas, mercados de capitais e valor das moedas costumam ser menos transparentes. Mas, com as taxas de juros globais em baixa (e em alguns casos até negativos), investidores tem sido obrigados a buscar retornos em novas classes de ativos, incluindo infraestrutura.

- Infraestrutura é um investimento de longo prazo, sem liquidez, e que envolve uma série de riscos específicos até a obtenção de retornos. Felizmente, estamos enfrentando uma explosão de dados, em que há mais referências disponíveis para o investidor do que em qualquer outro momento da história.

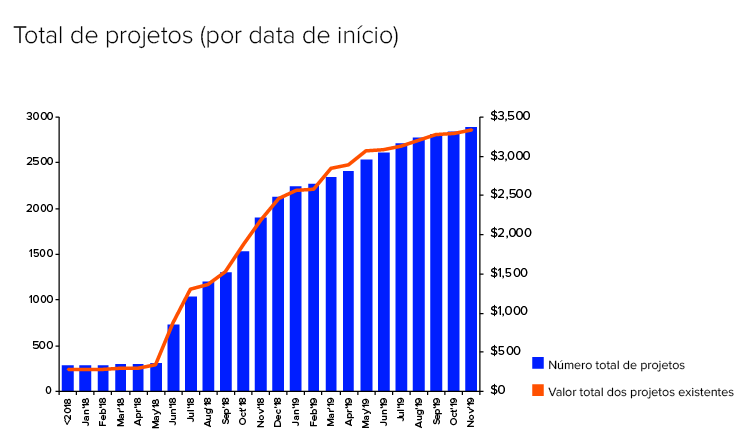

- Em novembro de 2019, o banco de dados da Refinitiv que rastreia aplicações de capital no Belt and Road Initiative (BRI) contabilizou 2.881 projetos estimados em US$3,45 trilhões após a conclusão das obras.

- Neste ano, certamente iremos presenciar o aumento da transparência nos investimentos em infraestrutura.

Infraestrutura é um investimento de longo prazo, sem liquidez, e que envolve uma série de riscos específicos até a obtenção de retornos. Felizmente, estamos enfrentando uma explosão de dados, em que há mais referências disponíveis para o investidor do que em qualquer outro momento da história. Será que agora é a hora de avançar com tudo em direção à transparência nos investimentos em infraestrutura?

Da teoria à prática

Há décadas, o conceito de infraestrutura como uma classe de ativos vem sendo amplamente discutido nos países que compõem o G20, e o déficit de financiamento foi bem avaliado nos últimos anos. Enquanto o Asian Development Bank (ADB) fala em US$ 1,7 trilhão ao ano (até 2030) para suprir a lacuna de financiamento para infraestrutura na Ásia, e a McKinsey, US$ 3,7 trilhões (até 2035), o Global Infrastructure Hub (GI Hub) estima para o setor um gap global de US$ 15 trilhões ao redor de 2040.

Para que o setor de infraestrutura transforme-se, de fato, em uma nova classe de ativos é preciso que o capital privado seja mobilizado a investir. E, para isso, serão exigidos os mesmos níveis de transparência de dados que permeiam outras áreas de investimentos.

Os atores financeiros atuais permanecerão a base do financiamento de grandes projetos. Os bancos multilaterais de desenvolvimento (Multilateral Development Bank, ou MDB), juntamente com fundos públicos específicos de cada país, possuem os direcionadores econômicos e a legitimidade para financiar os chamados projetos Greenfield (quando o produto do projeto é realizado a partir do zero).

Participantes tradicionais, como Banco Mundial, Asian Development Bank (ADB) e European Bank for Reconstruction and Development (EBRD), juntaram-se nos últimos anos a instituições com atuação mais recente no setor –entre elas, Asian Infrastructure Investment Bank (AIIB) e New Development Bank (NDB).

Em busca de novos investidores

Mas todos esses organismos ainda precisam do setor privado para colocar fundos adicionais sobre a mesa. E uma potencial fonte de financiamento são os cerca de US$ 80 trilhões em ativos mantidos por investidores institucionais, particularmente fundos de pensão. De acordo com dados da OCDE, apenas 1% desse capital está hoje aplicado em infraestrutura, mas vemos mudanças no horizonte, já que uma pesquisa do GI Hub aponta 90% desses investidores planejando aumentar o investimento no setor.

Estruturas inovadoras que reúnem fundos privados estão crescendo. Atualmente várias delas criaram sistemas para fornecer uma extensão dos fortes ratings de crédito dos MDBs, oferecendo assim garantias aos fundos que fazem parte do grupo. Isso vem gerando um forte incentivo para os financiadores privados que começam a considerar a infraestrutura como uma classe de ativos.

O desenvolvimento de um pipeline com projetos que incluam investidores privados desde os seus estudos de viabilidade inicial também tem ajudado a estabelecer os requisitos necessários para esse tipo de financiamento. E essa, sem dúvida, é uma medida essencial para a formação de uma classe de ativos negociável no mercado.

Estima-se que o investimento da China nos países da Belt and Road Initiative (BRI) aumente 14% ao ano nos próximos dois anos, e que o valor total do aporte dobre para US$ 1,2 a US$ 1,3 trilhão até 2027.

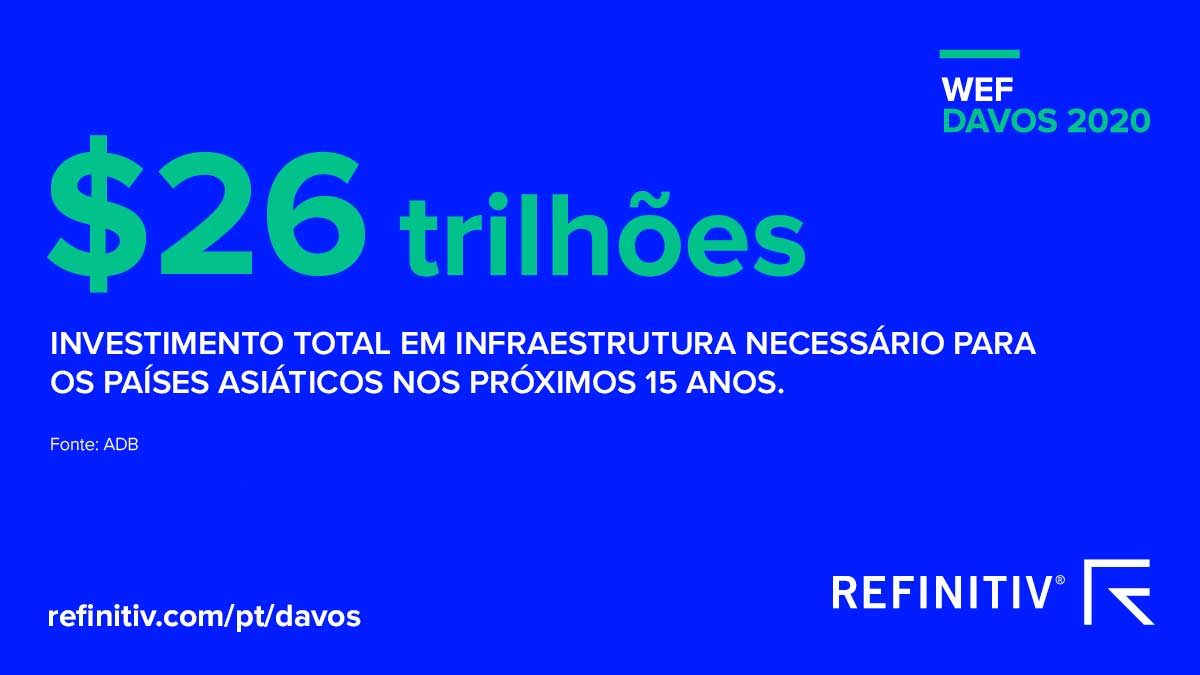

Tudo isso, no entanto, ainda não será suficiente para impulsionar a próxima onda de desenvolvimento na região. Com base nas estatísticas do ADB, o capital total necessário para alavancar a infraestrutura nos países asiáticos deverá ser de US$ 26 trilhões nos próximos 15 anos.

Para fechar essa lacuna, a China buscará novos investimentos, criará novas parcerias e facilitará novos métodos de financiamento, os quais provavelmente abrirão maiores oportunidades para organizações em todo o mundo. Atualmente, pouco mais da metade dos projetos do BRI envolve empresas não chinesas, e apenas seis por cento atraem investimentos privados.

A próxima onda

Uma das iniciativas que despertaram interesse no setor global de infraestrutura foi o lançamento, em 2013, da Belt and Road Initiative (BRI). Em novembro de 2019, o banco de dados da Refinitiv que rastreia aplicações de capital no BRI contabilizou 2.881 projetos estimados em US$3,45 trilhões após a conclusão das obras.

Enquanto a primeira onda de investimentos no BRI veio de fontes chinesas, é altamente provável que as organizações de serviços financeiros não chinesas tenham um papel maior no futuro. Inclusive, novas iniciativas globais estão se formando para atender às necessidades de infraestrutura. Uma das mais importantes, lançada em novembro de 2019, é a Blue Dot Network, que conta com a participação dos EUA, Austrália e Japão. Organizações desse tipo ajudam a aumentar a visibilidade e as oportunidades de financiamento de infraestrutura em todo o mundo.

Projetos verdes

A sustentabilidade já está incorporada nos processos de investimento como uma questão de importância global, e os reguladores pressionam por uma transparência cada vez maior sobre os fatores de ESG.

Sem dúvida, as obras de infraestrutura podem gerar diversos impactos no clima, seja por meio de emissões de gases, resíduos tóxicos ou inúmeros prejuízos à biodiversidade.

Portanto, não é surpresa que os projetos oferecidos aos investidores venham acompanhados de credenciais verdes e sustentáveis. Os bancos multilaterais de desenvolvimento, inclusive, ditam a tendência, exigindo avaliações de impacto ambiental antes de se envolver em qualquer iniciativa.

Por exemplo, o Asian Infrastructure Investment Bank (AIIB), cujo slogan é “Lean, Clean and Green”, incorporou a missão de desenvolver o setor de infraestrutura para ser uma classe de ativos e de títulos de mercado que agreguem os princípios de ESG ao investimentos de renda fixa da Ásia emergente.

A Belt and Road Initiative estabeleceu objetivos semelhantes por meio dos Green Investment Principles (GIPs), que incluem a incorporação da sustentabilidade à governança corporativa; compreensão dos riscos ambientais, sociais e de governança (ESG); divulgação de informações ambientais; aprimoramento da comunicação com os stakeholders; utilização de instrumentos financeiros verdes; adoção de gerenciamento ecológico da cadeia de suprimentos e capacitação por meio de ações coletivas. A Refinitiv se orgulha de ser signatária dos GIPs.

O ano da infraestrutura

Ainda levará algum tempo para criarmos um ambiente em que os investimentos em infraestrutura possam ser adequadamente comparáveis. Mas 2020 pode ser o ano em que veremos a transparência avançar. Alguns temas a serem considerados:

- Nunca teremos comparabilidade completa em projetos de infraestrutura –como também não temos em ações ou títulos. As empresas emissoras são tão únicas quanto o projeto.

- O termo “infraestrutura” é muito amplo. Talvez devêssemos escolher um subsetor, como transporte ou energia, para criar a primeira classe de ativos de infraestrutura?

- O risco-país não pode ser ignorado quando se pensa em uma classe de ativos de infraestrutura. Os governos e outros participantes ligados ao Estado costumam estar fortemente envolvidos nos projetos. Portanto, a avaliação dos riscos deve ser feita de maneira semelhante a dos mercados globais de renda fixa.

- Projetos Greenfield são diferentes dos Brownfield no desenvolvimento e no financiamento de infraestrutura. Precisamos encontrar maneiras para que os investidores que preferem projetos em estágio avançado desenvolvam maior apetite por risco (e seus retornos) e envolvam-se mais cedo.

Claro que ainda há muito o que fazer, mas nunca houve um momento melhor para financiar uma classe de ativos de infraestrutura sustentável. A inovação pode (e deve) continuar em 2020.

Acesse notícias e dados sobre o projeto de infraestrutura do século em refinitiv.com/beltandroad