A edição de junho do Market Voice se debruça sobre as perspectivas para as moedas de mercados emergentes (EM), abaladas pela Covid-19, e avalia qual delas apresenta o melhor potencial em caso de estabilização do mercado.

- O impacto da atual pandemia sobre a economia global tem sido severo –e mais ainda nos mercados emergentes, que foram afetados pela ampla fraqueza cambial.

- Diversas moedas emergentes encontram-se bastante subvalorizadas. A lira turca (TRY), por exemplo, oferece hoje uma boa oportunidade de lucro com carry trade. O problema é que esse tipo de transação está em baixa nos mercados emergentes (EM) devido à crescente deflação global.

- A volatilidade e a incerteza nos mercados estão causando um leve aumento dos spreads de compra e venda. No entanto, o volume nas plataformas de câmbio da Refinitiv permanece robusto.

Se para países desenvolvidos, como os Estados Unidos, já tem sido extremamente difícil se ajustar a um ambiente econômico pós-Covid-19, imagine para os mercados emergentes, que enfrentam circunstâncias ainda piores.

Para começar, eles costumam contar com uma infraestrutura fraca, que compromete a sua capacidade de conter o vírus. Além disso, muitos desses países dependem das exportações para impulsionar seu PIB, tornando-se particularmente vulneráveis à desaceleração global. Isso é bastante relevante para as economias amparadas em commodities, que hoje se deparam com um colapso nas receitas devido à queda dos preços das exportações.

Ao mesmo tempo, um alto nível de dívida externa (principalmente em dólar americano) por parte de mutuários soberanos e comerciais tem elevado os riscos de inadimplência e insolvências à medida que moedas mais fracas inflacionam o custo de serviço local.

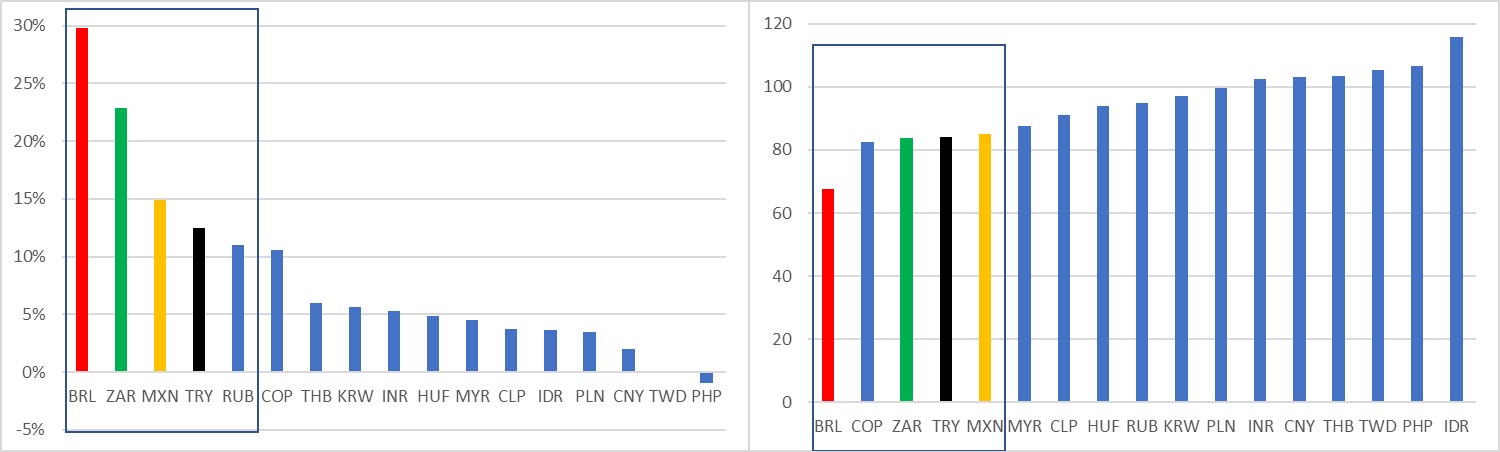

Desvalorização nada uniforme

Vulneráveis aos efeitos da pandemia, as moedas emergentes sofreram um abalo este ano em relação ao dólar americano, mas, como mostra o painel esquerdo da Figura 1, essa fraqueza está longe de ser uniforme.

Como vemos, a maioria das EM caiu de 2% a 5% desde o início do ano, mas existem algumas fora da curva –peso filipino (PHP), dólar taiwanês (TWD) e o won sul-coreano (KRW)—, que se mantiveram muito melhores do que o resto. No entanto, os exemplos negativos foram mais extremos.

O gráfico abaixo destaca as cinco moedas com maior desvalorização, lideradas pelo real, que teve depreciação de 30%. Todas as cinco perderam mais de 10% de seu valor.

Existe a possibilidade de que essas cinco moedas – real (BRL), rand sul-africano (ZAR), peso mexicano (MXN), lira turca (TRY) e peso colombiano (COP)— estejam prontas para se recuperar se as condições econômicas globais se estabilizarem. Porém, isso só deverá ocorrer se elas estiverem apresentando desvalorização exagerada.

O painel à direita na Figura 1 mostra como a moeda se encontra em termos reais, em comparação com a avaliação média dos últimos 10 anos.

Figura 1: Desempenho de moedas emergentes na época da Covid-19

Vemos que aí, o real se destaca novamente, com uma subvalorização de mais de 20% em relação à média dos últimos 10 anos. Aliás, as moedas que mais caíram recentemente fazem também parte do grupo das subvalorizadas –quase 20% abaixo da média dos últimos dez anos. Portanto, todas elas parecem ter bom potencial de recuperação.

Carry trade em foco

As possibilidades de lucro oferecidas por carry trade costumam ser mais uma motivação para investir em EM. A Figura 2 utiliza o Eikon Currency Performance/Value Tracker para determinar se alguma das moedas excepcionalmente fracas também oferece bons rendimentos.

Figura 2: Mercado emergente mais atraente versus taxa de spread de USD (1Y)

Notas sobre a Figura 2: O vermelho brilhante representa o percentil superior (10º), e o vermelho escuro, o outro percentil superior (25º). Já o azul brilhante mostra o percentil inferior (10º), e o azul escuro, o outro percentil inferior (25º). Os percentis de carry trade absolutos estão em todos os pares de moedas disponíveis. Os valores percentuais são baseados no histórico anterior (três anos) dessa taxa de juros.

Fonte: Eikon

Uma indicação da crescente deflação global é que, mesmo sob condições de fraqueza generalizada da moeda e atividade econômica em colapso, apenas duas componentes do índice EM1Y oferecem carry líquido em relação ao dólar acima de 5%. E apenas uma moeda, a lira turca (TRY), entrega o tipo de rendimento de dois dígitos comum na última década.

Além da lira turca, o peso mexicano (MXN) é a única outra moeda desvalorizada que traz um rendimento relativamente atraente em comparação com o que está disponível em todo o universo monetário (o BRL, mais fraco, oferece apenas 1,34% de carry líquido). Entretanto, como vemos na segunda coluna, o atual spread (1Y) de 4,61% para o peso mexicano é extremamente baixo para os padrões históricos. Para se ter uma ideia, nos últimos três anos, em apenas 1% desse período foi registrada uma taxa menor que essa.

Em contrapartida, o carry líquido atual da lira turca (TRY) está bem alinhado com a média dos últimos três anos –e essa comparação provavelmente é distorcida para baixo pela crescente deflação global. A terceira coluna da tabela representa o percentil de três anos para o carry líquido ajustado pelo risco, aumentando a taxa pela volatilidade implícita de um ano na moeda.

Nessa base, a lira turca parece menos atraente, pois o carry ajustado ao risco está apenas no 31º percentil. Isso está bem abaixo da média. Mas, como no percentil para o carry definitivo, suspeitamos que a comparação com a média histórica esteja sendo distorcida pelo ambiente de baixas taxas globais gerado pela deflação.

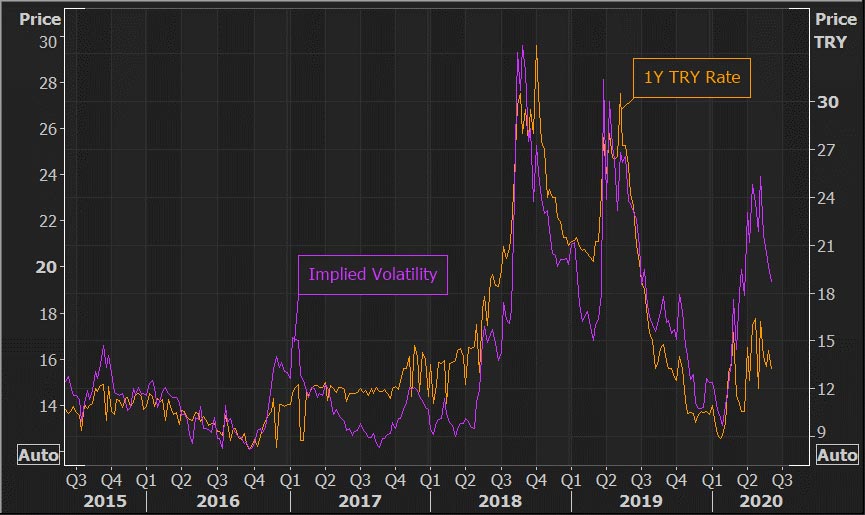

A Figura 3 mostra a proximidade do rastreamento histórico com as taxas de juros turcas de um ano e a volatilidade implícita. Isso não é surpreendente, já que períodos de acentuada fraqueza cambial costumam pressionar os rendimentos e a volatilidade. Aparentemente, o aumento das taxas retardou a volatilidade, o que deve refletir o impacto descendente das taxas de juros na economia global.

Observe que as taxas da Indonésia também estão atraentes se comparadas a outras moedas emergentes. Mas, em referência à Figura 1, a rúpia indonésia (IDR) é uma das moedas mais sobrevalorizadas do mundo e, portanto, com potencial para desvalorização adicional.

Figura 3: Taxa turca de depósito de um ano e volatilidade implícita da TRY

Muito além do coronavírus

A Figura 4, extraída do TRY Eikon Chartpack, mostra que a lira turca começou a se desvalorizar já em meados do ano passado, muito antes da crise gerada pelo novo coronavírus. O declínio da moeda reflete os desafios domésticos e regionais na Turquia, relacionados sobretudo à política de poder do presidente Recep Tayyip Erdoğan, que incluem um aumento do déficit fiscal e a erosão da independência do banco central.

A fraqueza da TRY também foi decorrente da turbulência regional relacionada à atividade militar na Síria e à queda nos preços do petróleo.

O gráfico inclui o CDS (credit default swap) de cinco anos da Turquia, que tem sido associado ao desempenho da lira e pode servir como proxy para riscos políticos associados ao país.

O spread diminuiu acentuadamente nas últimas semanas, um indicador de suporte para a TRY. No entanto, é preciso lembrar que em 2019 o spread havia sido reduzido substancialmente sem significar força para a moeda turca. Mas a vantagem de um carry trade alto é que manter a TRY é algo atraente somente enquanto a moeda permanecer estável.

Figura 4: A TRY e o CDS (credit default swap) de cinco anos da Turquia

Falta de liquidez

A escassez de liquidez nos mercados é outro desafio para assumir uma posição em relação a moedas emergentes.

A Refinitiv vem se concentrando em aumentar o volume de negociação em suas plataformas, o que melhorou significativamente o acesso a essas moedas –mesmo em tempos de alta volatilidade.

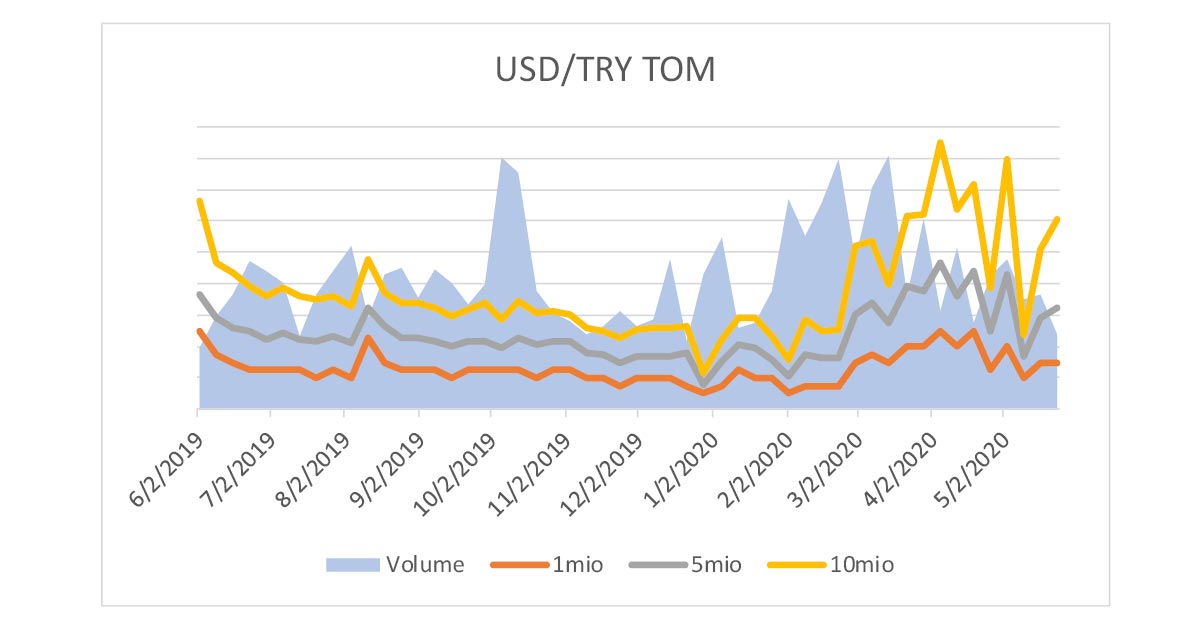

A Figura 5 mostra que o volume de negociação da lira turca na plataforma Refinitiv FX Matching permaneceu robusto, inclusive durante o período de alta volatilidade do início de março, quando os perigos da Covid-19 tornaram-se evidentes.

Os spreads de compra e venda cresceram, mas isso é esperado quando a volatilidade do mercado aumenta. E, de qualquer forma, eles agora parecem estar se normalizando, especialmente para negociações menores.

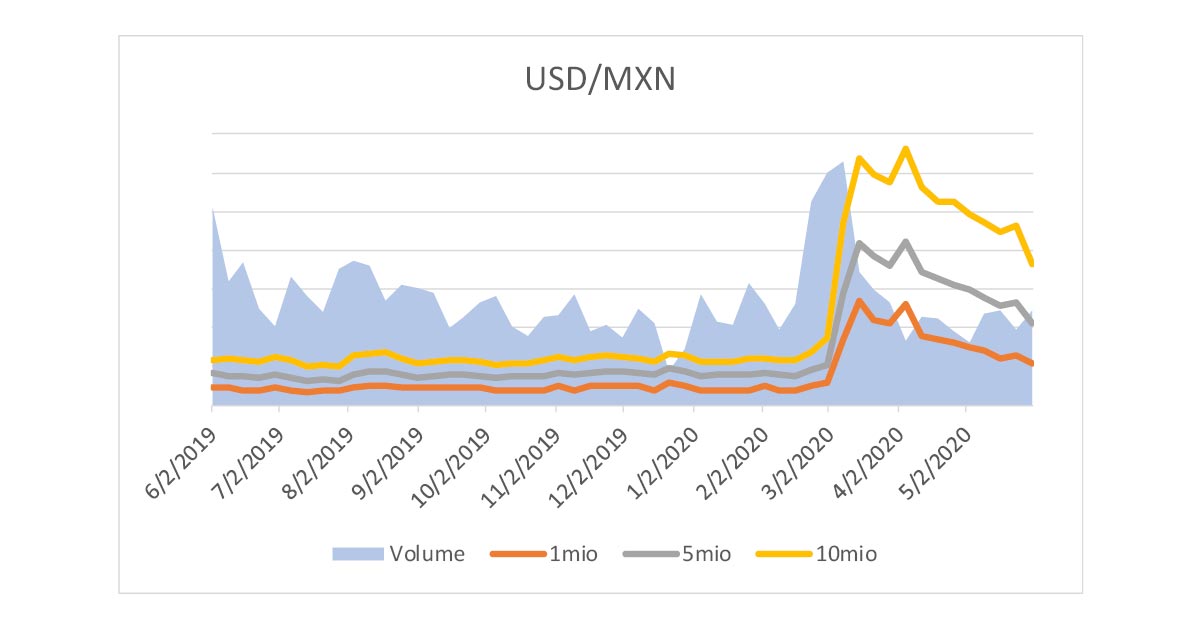

Para efeito de comparação, a Figura 6 apresenta as mesmas informações para o peso mexicano (MXN), outra moeda potencialmente atraente sob as perspectivas da avaliação e do carry.

Aqui também o volume de negociação permanece robusto. No entanto, a normalização dos spreads está atrasada.

Figura 5: Volume e spread de compra e venda para a TRY

Figura 6: Volume e spread de compra e venda para o MXN

Fraqueza generalizada

Em resumo, por mais difícil que tenha sido para os Estados Unidos se adaptarem à pandemia, o impacto negativo sobre as economias emergentes foi ainda pior. E isso pode ser constatado pelo amplo enfraquecimento de suas moedas em relação ao dólar norte-americano.

As evidências mostram que várias das moedas emergentes que hoje estão mais fracas –real (BRL), rand sul-africano (ZAR), lira turca (TRY) e peso mexicano (MXN)— também estão significativamente subvalorizadas em termos reais. Isso, como já explicamos, oferece o potencial de acentuada recuperação se os mercados globais vierem a se estabilizar.

Entre elas, o peso mexicano e, sobretudo, a lira turca, também oferecem possibilidade de carry trade relativamente atraente.

E, embora um ambiente com alta volatilidade possa manter os spreads de compra e venda acima do normal, o volume de negociação nas plataformas Refinitiv mantem-se robusto.